これを見ているあなたはこんな悩みがあると思います!

- 主婦でも仮想通貨投資でお小遣いが得られる方法がある?

- ほんとに得られるなら教えてほしい!

- やりたいけど方法がわからない!

主婦の方でも簡単に仮想通貨投資でお小遣いを得られます。今回は、仮想通貨投資の基礎知識から具体的な投資法方法、主婦ならではの扶養や税金のことまで詳しく解説します。

できる限り安全に投資を行ってほしいので、メリットだけでなくデメリットやリスクも紹介し、その対策も解説します。一緒に勉強して、お小遣いを得ましょう!

仮想通貨とは?仮想通貨投資とは?

仮想通貨とは、インターネット上で使用できる独自の通貨のことです。実物は存在しません。よく電子マネーと同じだと思っている人がいますが、違います。電子マネーは、法定通貨(ドルや円)を基準としています。法定通貨の代替です。

ここでは、詳しく解説しませんが、ブロックチェーンという革新的な技術を作り、それを使っているため、一つの国や企業に依存しない仕組みができています。銀行や政府を通さずに取引や送金ができる仕組みです。詳しくは、以下の記事をご覧ください。

>>【初心者必見】ブロックチェーン技術とは?仮想通貨の基本を解説

仮想通貨投資は、ビットコインやイーサリアムなどの高いリターンが期待できる仮想通貨に投資する手法のことをさします。ただし、その分リスクもあります。メリットやデメリットはこの後解説しますので、ご覧ください。

仮想通貨投資のメリット2つ紹介

仮想通貨投資には、大きく2つのメリットがあります。高いリターンが期待できることと世界共通の通貨であることです。

①他の投資より高いリターンが期待できる

仮想通貨市場は、まだまだ発展途上であり、これからの大きな成長が期待できます。仮想通貨の代表的なビットコイン価格は、現在(2023/3/29)約350万円ですが、有名な投資家からは、10年以内に1億円になるという予想も出てきています。

過去のビットコイン価格の推移を見てみると、5年前の2018年4月のビットコイン価格が約70万円に対し、ビットコインの最高値は、2021年の約700万円でした。約3年で10倍の価格上昇をした履歴を見ると、爆発力には期待できますよね。

②世界中の人と取引や送金が簡単に早く、安くできる

仮想通貨は世界共通の通貨であるため、世界中の人たちと取引可能です。例えば、海外旅行にいったときにも、外国通貨に両替する必要もありませんし、海外に送金するときも、これまでの国際送金と比べて、格段に早く安くできます。

| 送金時間 | 手数料 | |

| 法定通貨 | 1~5日 | 約3000円 |

| 仮想通貨(ビットコイン) | 約10分 | 無料 |

また、銀行と違い、24時間いつでもだれとでも取引できる点もメリットです。銀行が閉まっている休日や深夜でも送金できます。このような仮想通貨のメリットが世の中に知れ渡り、普及することで、仮想通貨の価格上昇につながります。

仮想通貨投資のデメリット2つ

仮想通貨投資には、価格変動が大きい、ほかの金融商品に比べて税制度が不利という2点のデメリットがあります。

①価格の変動が激しいため、大損する可能性がある

仮想通貨は、株式や債券などの従来の投資と比べて、大きな価格変動を起こすことがあります。価格上昇は、大きな利益を生む可能性がありますが、価格下落は、大きな損失にもつながります。

対策としては、価格変動のリスクを理解し、仮想通貨について勉強し、投資額やタイミングを判断することが大切です。大きな損失を怖がりすぎて、全く投資をしないのも大きな価格上昇を逃してしまうので、おすすめできません。

②ほかの金融商品に比べて税制度が不利

仮想通貨の税制度は、株や債券、FXなどの金融商品とは違います。仮想通貨の税金は、ほかの金融商品より高いです。以下の表で、ほかの金融商品との違いを比較しています。

| 税率 | |

| 株式やFX | 一律20% |

| 仮想通貨 | 15~55% |

ですが、仮想通貨の税金は、利益確定(売る)しなければ、税金はかかりません。利益が出た状態で仮想通貨を持っておき、税制が改正されるのを待つことも戦略の一つです。仮想通貨はまだ、10年未満と歴史が浅いため税制や規制が整っていません。

また、累進課税(稼ぐほど税率が上がる制度)なので利益が少ないときは、20%以下になることもあります。主婦の方が片手間でやる程度なら20%より安くなることも多いです。税率などの詳しい解説は、以下の記事で行っていますので、ご覧ください。

>>仮想通貨(ビットコイン)の税金はいくらからかかる? 日本の税金ルールを解説

主婦でもお小遣いを稼げる仮想通貨投資の方法2ステップ

仮想通貨投資は、主婦でも簡単に始められます。以下の2ステップで投資を初めてお小遣いを稼ぎましょう。

- おすすめの仮想通貨取引所を開設しよう

- 日本円を入金し、定期的に一定額のビットコインとイーサリアムを購入しよう

これだけで、大きな利益を得られる可能性があります。詳しく解説します。

①おすすめの仮想通貨取引所を開設しよう

仮想通貨取引所とは、仮想通貨を売買するための場所です。国内には多くの取引所がありますが、以下の取引所をおすすめしています。

初心者の方に人気があるのはコインチェックとビットフライヤー、中級者以上の方はビットバンクを使っていることが多いです。

どれを開設しても大丈夫ですが、迷っている方は、利用者数が多いコインチェックかビットフライヤーを開設しておくと良いです。有名なうえにセキュリティ対策も万全だから、安心して使える取引所。以下の比較記事を参考にして、決めても大丈夫です。

比較記事→【仮想通貨取引所】コインチェックとビットフライヤーを比較!どっちがいい?

【画像付き】口座開設方法の記事はこちらから

【画像付き】口座開設方法の記事はこちらから

②日本円を入金し、積み立て投資でビットコインとイーサリアムを購入しよう

開設した仮想通貨取引所に日本円を入金し、仮想通貨を購入します。このとき、積み立て投資という手法を使うと、リスクをおさえて投資できます。以下の記事で、コインチェックとビットフライヤーの入金、仮想通貨購入方法を画像付きで丁寧に解説しています。

コインチェックでの日本円入金方法、仮想通貨を購入する方法は、【コインチェック(Coincheck)】仮想通貨購入方法を画像付きで解説!にて紹介しています。

ビットフライヤーでの日本円入金方法、仮想通貨を購入する方法は、【ビットフライヤー(bitFlyer)】仮想通貨購入方法を画像付きで解説!にて紹介しています。

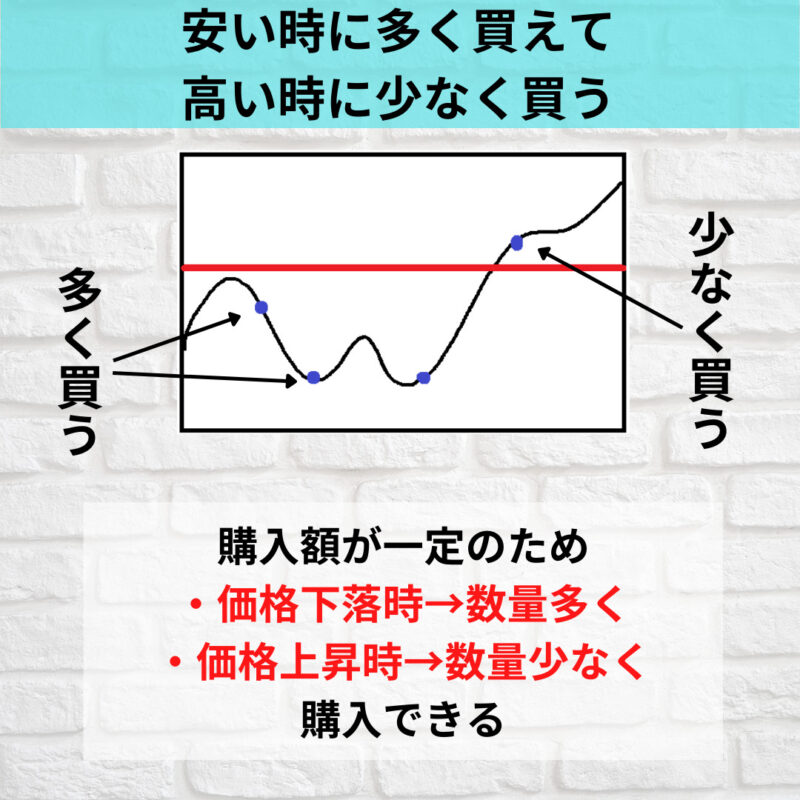

積み立て投資とは?

一定の期間で、一定の金額を投資し続けていく方法です。ドルコスト平均法ともいいます。

価格が下がった時には、数量を多く、価格が上がった時には、数量を少なく買えるため購入価格をならす効果があります。

詳しくは以下の記事をご覧ください。

>>【初心者向け】仮想通貨で稼ぐ方法は積み立て投資!やり方とメリットを解説

購入は毎月、生活に困らない金額を投資しよう

購入する間隔は、一週間ごと、毎月などがありますが、定期的であれば自由です。迷ったら、毎月にしましょう。

購入額は、失っても生活に困らない金額です。生活費を投資に回して、すぐに仮想通貨の価値が大暴落してしまうと、生活できなくなるからです。

さきほど紹介したビットフライヤーでは1円から、コインチェックは500円程度から少額で投資できます。慣れていないうちは超少額投資、慣れてから投資額を増やしましょう。

ビットコインとイーサリアムに分散投資しよう

購入する通貨は、ビットコインとイーサリアムがおすすめです。どちらの仮想通貨が大きく価格上昇してもいいように、分散させています。

ビットコイン

ビットコインは、世界で最初にできた仮想通貨です。時価総額は仮想通貨で1位(2023年4月)です。主に、日々の決済を安く、早くすることを目的としています。

海外では、KFC、マクドナルドなどのファストフード店やスターバックスなどのカフェなどで使用できます。日本でも、ビックカメラグループやメガネスーパーなどの店舗決済でビットコインが使用できます。

AppleやGoogleをはじめ、多くの企業がビットコイン決済に注目を集めているため、成長が期待できます。また、発行上限が2100万枚と決められており、インフレ対策になることから「デジタルゴールド」とも呼ばれています。

イーサリアム

イーサリアムは、時価総額は仮想通貨で2位(2023年4月)です。厳密には、イーサリアムはプラットフォーム(仕組み)の名前で、通貨名は、イーサです。

イーサリアムの目的はスマートコントラクトです。

スマートコントラクトとは

ある契約や取引について「条件が満たされたとき、決まった処理が実行される」という契約と実行を自動化したシステムのこと

例)自動車ローンの返済が滞ったとき、対象者の車を自動的にロックする

例)ボタンを押すと、ネット上で勝手に決済され、ジュースが出てくる(自動販売機)

通貨であるイーサは、スマートコントラクト上の決済や取引などで使用されます。イーサリアムは、NFT(非代替トークン)やメタバース(仮想空間)の分野で大きな注目を集めています。

紹介した二つの通貨に分散投資し、あとは、お小遣いが増えていくのをじっと待つだけです。初心者のうちに売ったり買ったりを繰り返すと、99%の確率で損します。長期目線で投資しましょう。

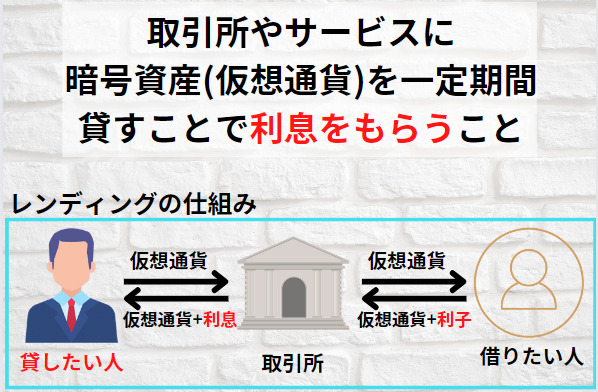

レンディング(貸仮想通貨)するとさらにお小遣いがアップ

レンディング(貸仮想通貨)を使うとさらにお小遣いがアップします。レンディングとは、自分が持っている仮想通貨を取引所や機関に預けると、利息を受け取れるサービスです。

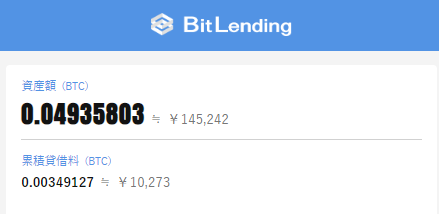

おすすめのレンディングサービスは、BitLendingです。BitLendingに仮想通貨を預けると、国内最高の年利8%の利益が得られます。下の画像は実際に利益が得られているという証拠です。

例えば、100万円分の仮想通貨を預けている場合、1年で8万円の不労所得(お小遣い)が得られます。以下の記事で完全な不労所得を得るための登録方法を画像付きでわかりやすく紹介しています。注意点なども紹介していますので、是非ご覧ください。

>>仮想通貨のレンディングとは?不労所得を得られるBitLendingの始め方を解説

仮想通貨投資のセキュリティ対策は絶対に行おう

セキュリティ対策は、仮想通貨投資をするなかで最重要項目です。いくら利益が出ていても奪われたり、失くしたりしたら意味がありません。最低限行うべきセキュリティ対策を3つ紹介しますので、絶対に行ってください。

- IDやパスワードを使いまわさない

- フリーWiFiを使わない

- 二段階認証を必ず行う

IDやパスワードを使いまわさない

SNSや他のネットサービスとIDやパスワードを一緒にしないでください。なぜなら、他のネットサービスに侵入された場合、仮想通貨の口座にもログインされ、資金を奪われる可能性があるためです。

IDやパスワードの管理が大変という人は、パスワード管理アプリを使いましょう。おすすめの管理アプリを紹介します。

フリーWiFiを使わない

仮想通貨口座に接続する端末では、フリーWiFiを使わないでください。フリーWiFiにはさまざまな人がアクセスします。少し知識があれば、ハッキングは簡単です。

ハッカーに悪用されると、ウイルスに感染したり、パスワードを盗まれたりします。モバイルデータ通信(4G、5G)やセキュリティが確保されているWiFiを使用しましょう。

二段階認証を必ず行う

二段階認証は必ず行いましょう。二段階認証とは、ログインするときに、IDやパスワードだけでなく、メールやアプリでの認証を行うこと。認証が二段階になっているため、仮に、IDやパスワードを盗まれたとしても、ログインできない仕様になっています。

仮想通貨口座では、スマートフォンアプリでの認証が主流です。コインチェックやビットフライヤーでの二段階認証設定方法は、以下の記事で詳しく解説しています。

コインチェック>>二段階認証設定方法

ビットフライヤー>>二段階認証設定方法

確定申告と扶養範囲の基準について解説

仮想通貨でいくら以上の利益が出たら確定申告が必要なのか、旦那さんの扶養から外れのかを解説します。これを知らないと、10万円単位の損をする可能性がありますので、絶対に見てください。

| 確定申告 | 扶養範囲 | |

| パートやアルバイトをしている場合 | 1年間の仮想通貨の利益が20万円以内なら不要 | 仮想通貨の利益と給与の合計が130万円未満なら扶養範囲内 |

| 専業主婦の場合 | 1年間の仮想通貨の利益が48万円以下なら不要 | 仮想通貨の利益が130万円未満なら扶養範囲内 |

確定申告が不要になる基準は20万円か48万円

パートやアルバイトをしている主婦は、仮想通貨の利益が20万円以下なら、確定申告は不要です。確定申告の基準は給与に関係なく、仮想通貨の利益だけで計算します。

専業主婦の場合、仮想通貨の利益が48万円以下なら確定申告は不要です。所得控除といわれる48万円分の税金優遇制度が使えるためです。

収入全体で130万円未満なら扶養範囲内

扶養範囲の基準は、パートやアルバイトをしていても専業主婦でも変わりません。どちらも合計の収入が130万円未満なら扶養範囲内です。

130万円以上になると、国民健康保険料や年金の保険料を自分で支払うことになります。例えば、仮想通貨の利益だけで130万円のとき、国民健康保険料は約14万円、年金の保険料は約20万円かかります。※配偶者の所得などによって異なる

収入が130万円をギリギリ超えそうなときは、含み損(現在価格が購入価格より安い状態)を決済して利益を相殺」するなどして、130万円以下におさえましょう。

どんな利益に税金がかかるのか、いくらかかるのかなど仮想通貨の税金の基礎については、以下の記事で詳しく解説しています。税金は、「知らなかったでは済まされない世界」ですので、勉強しておきましょう。

>>仮想通貨(ビットコイン)の税金はいくらからかかる? 日本の税金ルールを解説

主婦の仮想通貨投資の注意点を理解しよう

主婦の方が仮想通貨投資を行う際には、以下のような点に注意しましょう。

- 価格変動とハッキングのリスクを理解して投資する

- 税金や扶養について勉強して投資する

価格変動とハッキングのリスクを理解して投資しよう

仮想通貨投資には、価格変動のリスク・ハッキングのリスクがあります。価格変動のリスクは、大きく利益を得られる可能性がある反面、大きく損をする可能性があることも理解しておきましょう。投資額は、失っても生活に困らない金額にしてください。

ハッキングのリスクは、コインチェックやビットフライヤーなどの取引所がハッキングされ、仮想通貨が奪われるリスクです。大手取引所ですので、ハッキングリスクは低いですが、絶対ではありません。一つではなく、二つ以上の取引所を開設し、分散させておくことをおすすめします。

税金や扶養について勉強して投資する

上部で解説した通り、主婦の方は、稼ぐ金額によって税金や扶養内かどうかが変わってきます。解説したことを、よく勉強して、投資しましょう。

勉強せずに投資すると、10万円単位で損をすることもあります。20万円、48万円、130万円というそれぞれの壁を覚えておくと、いいでしょう。

仮想通貨投資に関するQ&A

主婦の方や初心者の方によくある質問に回答します。

Q1.仮想通貨は儲かるの?

一番多い質問です。断言はできませんが、「儲かる可能性は高い」です。

短期的な下落はありますが、10年以上の長期的な成長は期待できます。理由は以下の通りです。

- AppleやGoogleなどの大企業が仮想通貨業界に参入してきている

- 仮想通貨決済が世界中で広まっている

- 仮想通貨の市場規模は150兆円以上と長期的に成長し続けている

Q2.仮想通貨投資の手数料は?

私が紹介した仮想通貨取引所では、口座開設、日本円入金、購入、売却の手数料はすべて無料です。

唯一かかるのは、出金手数料ですが、積み立て投資は、長期的な投資を前提としていて、頻繁に仮想通貨の売却を行うわけではないため、考えなくて大丈夫です。

Q3.仮想通貨の利益には税金がかかる?

仮想通貨の利益には、税金がかかります!

ですが、いくら利益が出ていても、仮想通貨を持っているだけではかかりません。仮想通貨を売却して日本円に換えた時に税金がかかります。

詳しくは、以下の記事をご覧ください。

Q4.どれぐらい稼ぐと、夫の扶養から外れるの?

扶養範囲のラインは、130万円です。

専業主婦の場合は、仮想通貨の利益が130万円以上、パートやアルバイトなどほかの収入がある場合は、その収入と合わせて130万円以上になると旦那さんの扶養から外れます。

詳しくは、ページ上部の確定申告と扶養範囲の基準について解説をご覧ください。

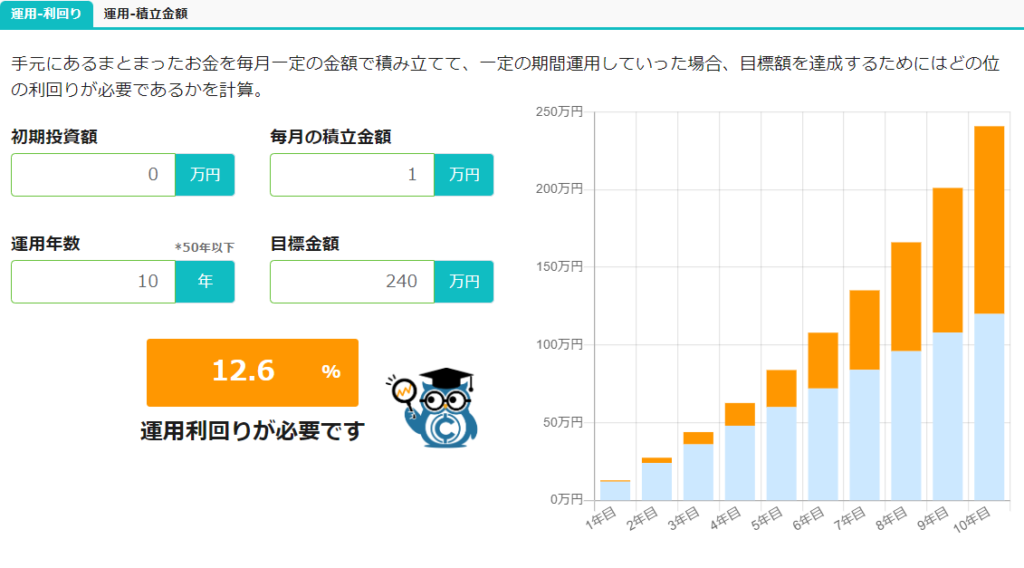

Q5.毎月1万円の積み立て投資でどれぐらい儲かる?

直近5年のビットコインやイーサリアムの成長率は、年利12.6%を超えています。これからどうなるかは誰にもわかりませんが、これまでの成長率を維持すると仮定してシミュレーションしてみました。

その場合、月1万円を10年間積み立て投資すると、元本120万円に対し、評価額が240万円と2倍になっています。

Q6.積み立て投資の他に稼ぐ方法はある?

あります!それは、レンディングです。

レンディングとは、保有している仮想通貨を貸して、利息を受け取ることをいいます。現金の世界の貸付と同じですね。

レンディングを使うと、安定的に年利8%の不労所得を得られます。詳しい解説や具体的な方法は、以下の記事で紹介しています。

もし、この6つの質問のほかに疑問に思ったことがあれば、インスタグラムのDMか問い合わせにて気軽に質問してください!

インスタアカウント→初心者のための仮想通貨講座

【まとめ】正しい知識を得て、仮想通貨投資でお小遣いを増やそう

仮想通貨投資は、忙しい主婦の方にぴったりなお小遣い稼ぎの方法です。口座開設や購入は15分程度ででき、あとはほったらかしでお小遣いが増えていきます。

上部で紹介したレンディングを使うと、毎月8%もの利息が自動で得られます。時間がない、手間をかけたくない方におすすめです。

最後に、仮想通貨投資にはリスクもあります。本記事を参考にリスクを理解してから投資しましょう。

ブログは読みにくい、文字だと分かりにくいという人向けにInstagramもやっています。

インスタアカウント→初心者のための仮想通貨講座

正しい知識を付けて、一緒に儲けていきましょう!

コメント